26.01.2023 | Kaksiosaisessa blogisarjassa Efiman asiantuntijanelikko, Pentti, Ilmari, Kaisa ja Noora, selventävät kassajärjestelmän roolia taloushallinnon prosessi- ja järjestelmäkokonaisuudessa. Toisessa osassa puidaan erilaisten kassajärjestelmien vaikutusta taloushallinnon työhön ja keskeisimpiin talouden prosesseihin.

Mitä taloushallinnon tulisi ymmärtää kassajärjestelmän sielunelämästä? – Osa 2/2

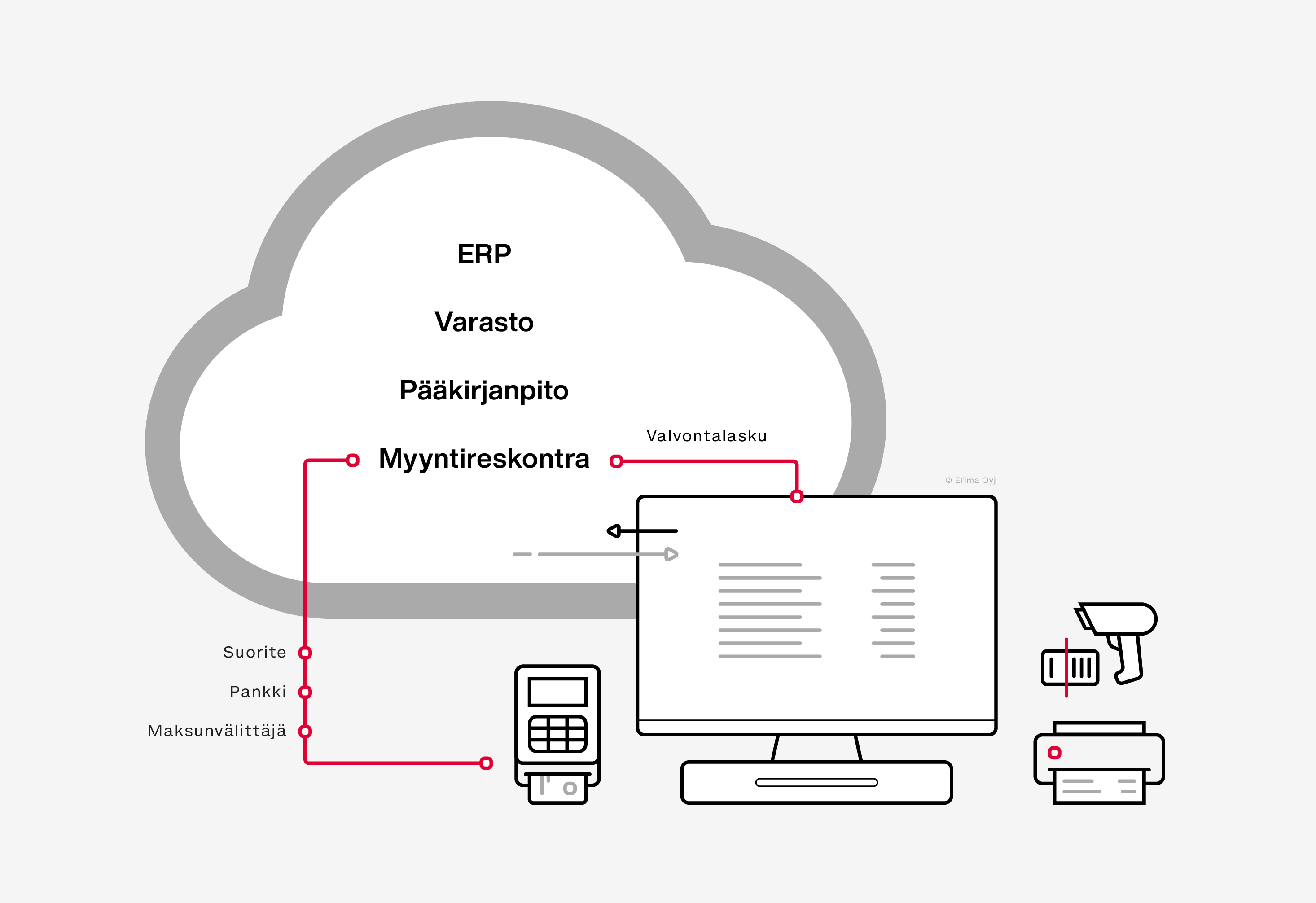

Blogisarjan viime osassa pureuduimme kassajärjestämän ydintehtävään ja kiidimme läpi kassajärjestelmien kehityshistorian aina yksinkertaisista kassakoneista moderneihin kaupan liiketoiminta-alustoihin. Lisäksi teimme pintaraapaisun siihen, miten erilaiset kassajärjestelmät kytkeytyvät kaupan taustaprosesseihin: Taloushallinnon näkökulmasta yksinkertaisimmat kassajärjestelmät elävät taloushallinnosta erillään, toiset kytkeytyvät taloushallintoon integraation avustamana, moderneimmissa ratkaisuissa kassajärjestelmät ja taloushallinto elävät samalla liiketoiminta-alustalla ja tiedonvaihto on kassan ja taloushallinnon välillä on lähes reaaliaikaista. Moderneimmat kassajärjestelmät ovat osa kaupan kokonaisvaltaista, pilvipohjaista liiketoiminta-alustaa, johon sisältyvät myös kaupan taustaprosessit. Samalla alustalla kassan ja taloushallinnon tiedonvaihto on lähes reaaliaikaista: Myynti kirjautuu kassajärjestelmästä suoraan pääkirjanpitoon ja varastosaldo on aina ajantasainen. Korttimaksuista syntyy valvontalasku myyntireskontraan, ja maksun välittäjän suoritus kohdistuu valvontalaskuun.

Moderneimmat kassajärjestelmät ovat osa kaupan kokonaisvaltaista, pilvipohjaista liiketoiminta-alustaa, johon sisältyvät myös kaupan taustaprosessit. Samalla alustalla kassan ja taloushallinnon tiedonvaihto on lähes reaaliaikaista: Myynti kirjautuu kassajärjestelmästä suoraan pääkirjanpitoon ja varastosaldo on aina ajantasainen. Korttimaksuista syntyy valvontalasku myyntireskontraan, ja maksun välittäjän suoritus kohdistuu valvontalaskuun.

Valitulla järjestelmäarkkitehtuurilla on vaikutuksensa taloushallinnon jokapäiväiseen työhön. Seuraavaksi valotamme erilaisten kassajärjestelmien vaikutusta taloushallinnon ja kassanhallinnan keskeisimpiin prosesseihin.

Kassatapahtumien siirtyminen taloushallintoon

Modernissa kaupan kokonaisvaltaisessa liiketoiminta-alustassa kassajärjestelmät ja taloushallinto ovat saumattomasti kytköksissä toisiinsa, ja kassan tapahtumat synnyttävät suoraan taloushallinnon tapahtumia parametroitujen kirjaussääntöjen mukaisesti. Liiketoiminta-alusta mahdollistaa täydellisen audit trailin pääkirjanpidosta yksittäiselle kassatapahtumalle.

Jos taas kassajärjestelmä on erillinen taloushallintojärjestelmästä, siirretään kirjanpidon tapahtumat liittymällä taloushallintoon. Tilanteissa, joissa kassan kautta kulkeva liiketoiminta on vähäistä, voidaan tapahtumat siirtää myös tiedostoina tai kirjata manuaalisesti. Liittymä muodostaa kirjaukset usein päiväkohtaisina saldoina, jolloin yksittäistä tapahtumaa pitää tutkia kassajärjestelmän puolelta. Tällöin taloushallinnon kontrollitehtäviin kuuluu monesti liittymien valvonta. Liittymien valvonnalla varmistetaan, että kaikki liiketapahtumat on siirretty pääkirjanpitoon.

Maksujen kirjaaminen

Maksutapojen määrä lisääntyy jatkuvasti. Onkin taloushallinnon kannalta oleellista luoda tehokkaat prosessit maksutapahtumien käsittelyyn ja valvontaan. Kassatapahtumia tuottavien kassojen lukumäärä lisää suoraan taloushallinnon tehtäviä. Maksutapojen moninaisuutta ja kirjanpidon käsittelyä onkin käsitelty kattavasti Tilisanomien vuonna 2021 julkaistussa artikkelissa. On myös muistettava, että kun ollaan tekemisissä rahan kanssa, sisäinen valvonta ja kontrollipisteet on suunniteltava ja niitä on toteutettava suunnitelman mukaan.

Myymälä- tai kassajärjestelmän maksutapahtumien osalta paras käytäntö on luoda myyntireskontraan valvontalasku maksutavoittain. Valvontalaskuun lisätään muodostettaessa pankkiviite. Kun maksuntilittäjä tekee suorituksen pankkitilille, on maksun kohdistaminen automaattista. Mikäli maksusuoritus ei täsmää valvontalaskun kanssa, on syntynyt kassaero, joka tulee selvittää sisäisen valvonnan periaatteiden mukaisesti. Usein kyseessä saattaa olla päivien välinen ero, jonka selvitykseen eri maksunvälittäjien palveluportaalit ovat hyödyllisiä. Kyseessä saattaa olla myös sellainen ero, jota taloushallinnon tulee selvittää yhteistyössä myymälän vastuuhenkilön kanssa.

Haasteen automatisoinnille asettavat ne maksunvälittäjät, jotka vähentävät suorituksestaan oman palkkionsa. Näissä tapauksissa voidaan joko etukäteen kirjata palkkio, jolloin valvontalasku syntyy summalle, josta on jo vähennetty palkkio. Tai vaihtoehtoisesti voidaan pyrkiä automatisoimaan suorituksen kirjaus niin, että mikäli suoritus on juuri palkkion suuruinen (esimerkiksi 3 % summasta), ero kirjataan maksettuihin palkkioihin. Tässä prosessissa paras toimintatapa on kuitenkin pyytää maksunvälittäjältä erillinen lasku palkkioista.

Maksutavoista lahjakorttien myynti käyttäytyy kirjanpidollisesti eri tavalla kuin muut kassatapahtumat. Lahjakortit kirjataan myyntivaiheessa velkoihin, joten sille täytyy olla oma kassatapahtumatositteensa. Kassassa täytyy olla myös maksuvaihtoehtona lahjakortti, jotta käytön yhteydessä voidaan vähentää velkaa ja kirjata myynti. Kassa- ja/tai myyntiraporteilla lahjakortit erotellaan, jotta lahjakorttien myyntejä ja velkoja voidaan tarkastella päiväkohtaisesti.

Myyntikirjaukset

Kassajärjestelmästä saatavista myyntitositteista tärkeimmät ovat kuitti ja myyntilasku. Muita myynnin kirjauksiin liittyviä asiakirjoja ovat lähetteet, tilausvahvistukset, kauppakirjat, myyntisopimukset, hyvityslaskut, lisälaskut ja käteiskassan päiväkohtaiset yhteenvedot.

Kun kassatapahtumat kirjataan kirjanpitoon, tulee huomioida, että myyntitositteet voivat koostua yhdestä tai useammasta asiakirjasta, kuten esimerkiksi myyntilaskusta ja lähetteestä, jos laskulta ei käy ilmi luovutusajankohtaa. Yhdellä tositteella voi myös olla useampia tapahtumia, kuten kassan päiväkohtaiset käteismyynnit. Näistä voidaan koostaa raportti, jossa on listattu myydyt tuotteet päivittäin, jolloin yksittäisiä kuitteja ei tarvitse toimittaa kirjanpitoon.

Näillä myyntitositteilla pyritään erottelemaan kassan liiketapahtumia ja seuraamaan myyntitapahtumia. Kassasta muodostunut myyntitosite aiheuttaa kirjanpitoon kirjauksen. Nykyaikaisilla pilvialustoilla tämä tapahtuu automaattisesti, ja myyntitositteita ei tarvitse erikseen kirjata kirjanpitoon tai siirtää esimerkiksi liittymällä. Kun myyntitositteen muodostumisen yhteydessä kirjanpidon kirjaukset muodostuvat automaattisesti, paranee tositteiden seurattavuus ja audit trail.

Myyntitositteilla säilytysaika on kuusi vuotta. Sähköisinä niiden säilytys on vaivattomampaa ja niistä on helpompi luoda erikseen säilytettäviä arkistoja. Alkuperäisten tositteiden tulee olla muuttumattomia ja niitä ei saa hävittää. Siten onkin hyvä, että ne tallentuvat suoraan alustalle ja pilveen.

Kuitit

Kuitti toimii myyjän eli kauppaliikkeen myyntitositteena, mutta sillä on roolinsa myös ostajan hankinnan tositteena. Kuittia on tarjottava lain mukaan (Laki kuitintarjoamisvelvollisuudesta käteiskaupassa), kun maksu suoritetaan käteisellä rahalla tai siihen rinnastettavalla maksutavalla. Kuitin, kuten myös mahdollisen laskun, tulee noudattaa arvonlisäverolain 209 § mukaisia sisältövaatimuksia.

Edelleen suurin osa kuiteista annetaan asiakkaalle paperisena, mutta myös muut toimitustavat ovat yleistyneet. Kuitti voidaan esimerkiksi toimittaa kaupan omaan sovellukseen, mikäli asiakas on tunnistautunut kanta-asiakasjärjestelmään. Sähköiset kuitit eli eKuitit ovat myös yleistymässä, ja niitä edistetäänkin aktiivisesti Yrityksen digitalous -hankkeessa.

Kassajärjestelmän kytkös maksupäätteeseen

Maksupääte voi olla joko integroitu kassajärjestelmään tai elää erillään kassajärjestelmästä. Ensimmäisessä vaihtoehdossa korttimaksaminen on osa kassatapahtumaa eli maksussa käytetty kortti voidaan yhdistää myyntiin. Vaikka maksupääte olisi integroitu kassajärjestelmään, on tyypillistä, että maksupäätteeseen välittyy vain rajallisesti tietoa kassajärjestelmästä – summa ja kuitin numero tärkeimpinä. Tietoa myydyistä tuotteista ei sen sijaan yleensä viedä maksupäätteelle. Maksupääte välittää kassalle PCI/DSS-standardin mukaiset tiedot, jotka tulostuvat myyntitapahtuman yhteydessä kuitille. Näihin tietoihin kuuluu muun muassa maksukortin numero kryptattuna.

Jälkimmäisessä vaihtoehdossa, mikäli maksupäätettä ei ole integroitu kassajärjestelmään, kuitti yleensä päätetään kassalla korttimaksutapaan, mutta sirukortin tekninen käsittely tapahtuu kassajärjestelmästä erillisessä maksupäätteessä. Tällöin myyntiä ei voida yhdistää käytettyyn maksukorttiin.

Suomessa on useita maksupääteratkaisun tarjoajia. Eri toimijat tarjoavat asiakkailleen erilaisia lisäarvopalveluja muun muassa kanta-asiakaskorttien ja lahjakorttien käsittelyyn. Markkinoilla on myös kansainvälisiä maksupääteratkaisujen tarjoajia. Kansainvälisten ratkaisujen etuna on se, että samaa maksupääteratkaisua voidaan käyttää yli valtiorajojen, mikäli yrityksellä on myymälöitä tai verkkokauppoja eri maissa.

Kassajärjestelmän kytkös tuotetietoihin

Tuotetieto kattaa niin logistiikkaan, talouteen, myyntiin kuin markkinointiin liittyviä ulottuvuuksia, jotka kaikki määritellään ennen kuin tuote lisätään kaupan myyntivalikoimaan. Kassajärjestelmässä tästä tuotetiedosta on perinteisesti saatavilla vain murto-osa – pääasiassa tuotenumero, -nimi ja hinta.

Kassoilla tuote osataan tyypillisesti yhdistää tuotetietoihinsa lukemalla tuotteen viivakoodi. Koodin avulla kassajärjestelmä tunnistaa tuotteen tuotenumeron, joka yhdistää tuotteen sen tuotenimeen sekä hintaan eli niihin tuotetietoihin, jotka myyntitapahtumassa tulostuvat kuitille ja rekisteröityvät taloushallinnon tapahtumaksi.

Tuotetietoja hallitaan usein toiminnanohjausjärjestelmässä tai jaellaan erillisestä tuotetietojärjestelmästä. Näistä järjestelmistä tuotetiedot voidaan tuoda integraatioiden läpi kassajärjestelmään. Modernit kaupan liiketoiminta-alustat sen sijaan sisältävät itsessään laajan tuotetietojärjestelmän, jonka tuotetietomallia hyödynnetään suoraan samalla liiketoiminta-alustalla sijaitsevassa kassajärjestelmässä.

Kaupan liiketoiminta-alustojen etuna on tuotetietojen reaaliaikainen saatavuus kanavassa kuin kanavassa sekä mahdollisuus porautua entistä syvemmälle tuotetietoihin kassajärjestelmästä käsin. Esimerkiksi kaikkien myymälöiden ja varastojen saldot ovat myymälähenkilökunnan käytettävissä, ja jos tuote sattuu olemaan loppu omasta myymälästä, voi tuotteen varata ja myydä jostain toisesta myymälästä. Digiajan kuluttajilla on saatavillaan enemmän tuotetietoa kuin koskaan aikaisemmin, ja siksi onkin tärkeää, että myymälän henkilökunnalla on tuotteista vähintäänkin sama tieto käytettävissään kuin nykyajan kuluttajilla internetissä.

Integroiduissa ratkaisuissa, joissa kassajärjestelmä ja tuotetietojärjestelmä ovat erillisiä ratkaisuita, on kassan kautta haastavampaa porautua syvälle tuotetietoihin ja saada näkyvyys reaaliaikaisiin myymälä- ja varastosaldoihin.

Hinnoittelu

Digiajan kuluttajat ovat valveutuneita myös tuotteiden hinnoista: hintojen vertailu on verkossa vaivatonta, ja usein kaupan nappaa parhaan hinnan tarjoava kauppias. Kaupat kilpailevat hintakilpailun kuninkuudesta erilaisin kampanjoin ja kanta-asiakaseduin, ja ketterästä hinnoittelumoottorista on tullut keskeinen työkalu kaupoille.

Joustava hinnoittelu tuottaa kuitenkin usein haasteita, mikäli kivijalan ja verkkokaupan kassajärjestelmät elävät rinnakkain ja hyödyntävät erilaisia hinnoittelumoottoreita. Usein tässä tapauksessa joudutaan nojaamaan hyvin yksinkertaisiin hinnoittelumalleihin.

Sen sijaan moderneissa kaupan liiketoiminta-alustoissa käytetään samaa hinnoittelumoottoria jokaisessa kanavassa, niin verkossa kuin kivijalkakaupassakin. Hinnoittelun näkökulmasta alusta-ajattelu tarjoaa laajan työkaluvalikoiman sekä paljon joustavuutta hinnoitteluun. Hinnoittelun seuraavassa aallossa ovat tulossa tekoälypohjaiset hinnoittelumallit, jotka voidaan kytkeä ulkoisiin tietolähteisiin, kuten sääennusteisiin, hakukoneanalytiikkaan, ostokäytöksen historiatietoon ja niin edelleen.

Poikkeustilanteet ja varautuminen

Välillä käy nykymaailmassakin niin, etteivät verkkoyhteydet toimi. Silloin sellaiset kassat, joissa on offline-toiminnallisuudet, jatkavat toimintaansa. Offline-tilassa maksutapoja joudutaan kuitenkin rajaamaan, ja tyypillisesti korttimaksuja ei voida vastaanottaa. Tapahtumat tallentuvat offline-tietokantaan ja kun verkkoyhteydet taas toimivat, tallennetut tiedot siirtyvät ja toiminta jatkuu normaalisti.

Talouden kannalta on myös oleellista kassan tietojen oikeellisuus ja seurattavuus. Tässä esiin nousee myös tarve reaaliaikaiselle varmuuskopioinnille, jotta teknisen haasteen edessä menetetään mahdollisimman vähän tietoja.

Kaupan liiketoiminta-alustat tuovat tehoa taloushallinnon arkeen

Palataan blogisarjan ensimmäisessä osassa esittämäämme pohdintaan kassajärjestelmän ydintehtävästä – onko kassajärjestelmän ydintehtävä toimia rahaliikenteen kirjurina, myynnin ajurina vai molempina? Kaikkien kassajärjestelmien on suoriuduttava rahaliikenteen kirjaamisesta, mutta modernit kaupan liiketointa-alustat mahdollistavat myös jälkimmäisen.

Alusta-arkkitehtuuri mahdollistaa korkean automaatioasteen ja älykkäät taloushallinnon prosessit ja samanaikaisesti se tuottaa lisäarvoa myös liiketoiminnalle. Koska kaikki data on koottu yhteen, data siirtyy nopeasti ja raportointi on tehokasta. Yrityksen kassanhallinta reaaliaikaistuu samoin kuin varaston- ja tilauksienhallintakin. Myös markkinoinnilla on näkyvyys reaaliaikaisiin myyntiraportteihin ja erilaisilla markkinointitoimenpiteillä voidaan reagoida tilanteisiin hyvin nopeastikin. Erityisesti nykyisessä maailmantilanteessa reagointinopeus on valttia, ja reagoinnin tärkeys korostuu yrityksen kaikissa liiketoimintaprosesseissa, myös kassatoiminnoissa.

Blogisarja perustuu Tilisanomat-lehdessä julkaistuun artikkeliin.

Kirjoittajat

Ilmari Junttila

Sales Manager, Efima Oyj

Ilmari on omimmillaan teknologioiden ja asiakkaiden liiketoimintaprosessien rajapinnassa: hänelle on kertynyt yli 20 vuoden kokemus teollisuuden, logistiikan ja kaupan alan teknologiakehityksestä, eikä siis ihme, että asiakkaamme luottavat Ilmarin näkemyksiin. Viime vuosina agendalla ovat olleet erityisesti pilvisiirtymäprojektit: yritykset luopuvat paikallisista IT-järjestelmistään ja siirtyvät älykkäisiin, pilvipohjaisiin liiketoiminta-alustoihin – ja Ilmari on mies paikallaan auttamassa.

Kaisa Nieminen

Senior Advisor, Efima Oyj

Pitkä taloushallinnon ura on saanut Kaisan kiinnostumaan siitä, kuinka taloushallintoa voisi tehdä fiksummin. Nykyään Kaisa toimiikin asiakkaidemme apuna taloushallinnon kehityshankkeissa – liittyvät ne sitten prosesseihin, järjestelmiin tai organisointiin. Muutosjohtamisen sanansaattajana Kaisa on tyytyväinen työnsä tuloksiin vasta, kun taloushallinnon kehitystyö näkyy aidosti asiakkaan arjessa.

Noora Palenius

Process Consultant, Efima Oyj

Noora on Efiman prosessikonsultti, jonka ymmärrys taloushallinnon asiantuntijatyöstä kumpuaa vuosien omakohtaisesta kokemuksesta. Työssään häntä innostaa jatkuva mahdollisuus syventää osaamistaan –taloushallinnon prosesseista, parhaista käytännöistä ja arkea helpottavista automaatiomahdollisuuksista ei voi koskaan tietää liikaa!

Pentti Koski

Senior Solution Consultant, Efima Oyj

40-vuotisen uransa aikana kokenut ratkaisukonsulttimme Pentti on todistanut kaupan alan digimurroksen ja auttanut suomalaisia suuria kaupan alan toimijoita pysymään teknologiakehityksen aallonharjalla. Tänä päivänä Pentti valjastaa tietotaitonsa Efiman asiakkaiden hyväksi ja auttaa heitä vastaamaan digiajan kuluttajan tarpeisiin ja kehittämään nykyaikaisia, monikanavaisia kaupankäyntiratkaisuja. Vaikka Pentti onkin rautainen IT-mies, työssään hän saa suurimmat kiksit hyvästä yhteistyöstä.